「自動車保険、毎年同じ会社でいいのかな……」

保険の更新通知が届くたび、そう思いながらも面倒でそのままにしていました。

でも去年、はじめて一括見積もりを試したら、電話一本かけることなく、数千円単位で保険料を下げることができました。

「電話営業が来るのが嫌で比較できていない」——そんな忙しいパパ・ママに、その方法をそのまま紹介します。

📌 この記事でわかること

・自動車保険を毎年比較すべき理由

・電話なしで完結する一括見積もりの使い方

・インズウェブの入力を6ステップで丁寧に解説

自動車保険は「毎年比較」が正解な理由

多くの人が「去年と同じでいい」と更新し続けています。でも実は、同じ補償内容でも保険会社によって年間数千円〜数万円の差が出ます。

なぜかというと、自動車保険の保険料は毎年改定されていて、昨年最安値だった会社が今年も最安値とは限らないからです。

面倒に感じるかもしれませんが、一括見積もりを使えばたった3分、電話なしで複数社を比較できます。これを年に一回やるだけで、家計の固定費を確実に削れます。

電話なしで比較できる「インズウェブ」を使ってみた

一括見積もりサービスはいくつかありますが、私が選んだのはインズウェブです。

選んだ理由はシンプルで、入力時に「電話連絡を希望しない」と選択できるから。電話営業が来る不安なく、メールだけで完結できます。

| サービス名 | 比較社数 | 入力時間 | 電話なし対応 | 料金 |

|---|---|---|---|---|

| インズウェブ | 最大20社 | 最短3分 | ○ | 無料 |

| 保険スクエアbang! | 最大16社 | 約5分 | ○ | 無料 |

| 自動車保険一括見積もり | 最大10社 | 約5分 | △ | 無料 |

比較社数・入力のシンプルさ・電話なし対応の3点でインズウェブが最もバランスが良く、私自身も使いやすいと感じました。

実際に使ったら、翌日から数社のメールが届きました。電話は一本もかかってきませんでした。比べてみると同じ補償内容で数千円単位の差があって、乗り換えるだけで節約できました。

インズウェブの入力方法|全6ステップを丁寧に解説

「何を入力するか分からなくて不安」という方のために、実際の入力画面をもとに各ステップを解説します。

📋 手元に用意しておくと便利なもの

・車検証(型式・初度登録年月の確認)

・自動車保険証券(現在の等級・満期日の確認)

・車のナンバープレート(登録番号の確認)

| ステップ | 内容 | 目安時間 |

|---|---|---|

| STEP 1 | 車の情報 | 約30秒 |

| STEP 2 | 付加情報(使用状況) | 約30秒 |

| STEP 3 | 現在の契約情報 | 約1分 |

| STEP 4 | 運転者の情報 | 約1分 |

| STEP 5 | 補償内容の選択 | 約1分 |

| STEP 6 | 契約者情報の入力 | 約30秒 |

STEP 1|車の情報を入力する(進捗:15%)

最初のページでは車の基本情報を入力します。すべて車検証を見ながら入力できます。

💡 スマホの方は「保険証券撮影で自動入力」が便利

ページ上部のボタンから保険証券を撮影すると、車の情報が自動で入力されます。手入力が面倒な方はぜひ活用してください。

①初度登録(検査)年月

車検証の「初度登録年月」欄を確認して入力します。

・新車を購入予定の場合は「購入予定月」を入力

・中古車の場合は車検証に記載の年月を入力

②メーカー・車名・型式

メーカー→車名→型式の順に選択します。型式は車検証の「型式」欄(例:ZVW50)で確認してください。

⚠️ 型式が見つからない場合は「該当なし」を選択して手動入力できます

STEP 2|付加情報を入力する(進捗:30%)

①自動車保険の加入状況

現在保険に加入中の方は「現在、自動車保険に加入している」を選択。新規・未加入の方は「加入していない」を選びます。

②主な使用地・使用目的

・主な使用地:駐車場がある都道府県を選択

・使用目的:子どもの送り迎え程度なら「日常・レジャー」でOK

③年間走行距離

年間の走行距離の見込みを選択。距離が少ないほど保険料が安くなる傾向があります。分からない場合は過去1年の走行距離をメーターで確認しましょう。

④改造車かどうか

特別な改造をしていない一般的な乗用車なら「いいえ」を選択します。

STEP 3|現在の契約情報を入力する(進捗:50%)

このステップが最も重要です。保険証券とナンバープレートを手元に置いて入力してください。

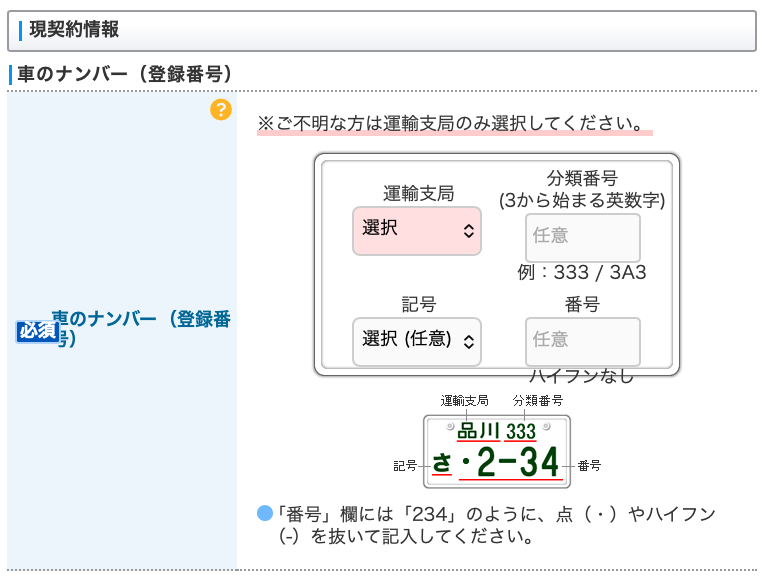

①車のナンバー(登録番号)

ナンバープレートの情報を入力します。

・運輸支局:プレート上段左の地名(例:品川)

・分類番号:上段右の3桁数字(例:333)

・記号:ひらがな1文字(例:さ)

・番号:下段の番号(例:234)※点(・)やハイフンは除いて入力

💡 ナンバーが不明な場合は「運輸支局のみ」選択すればOKです

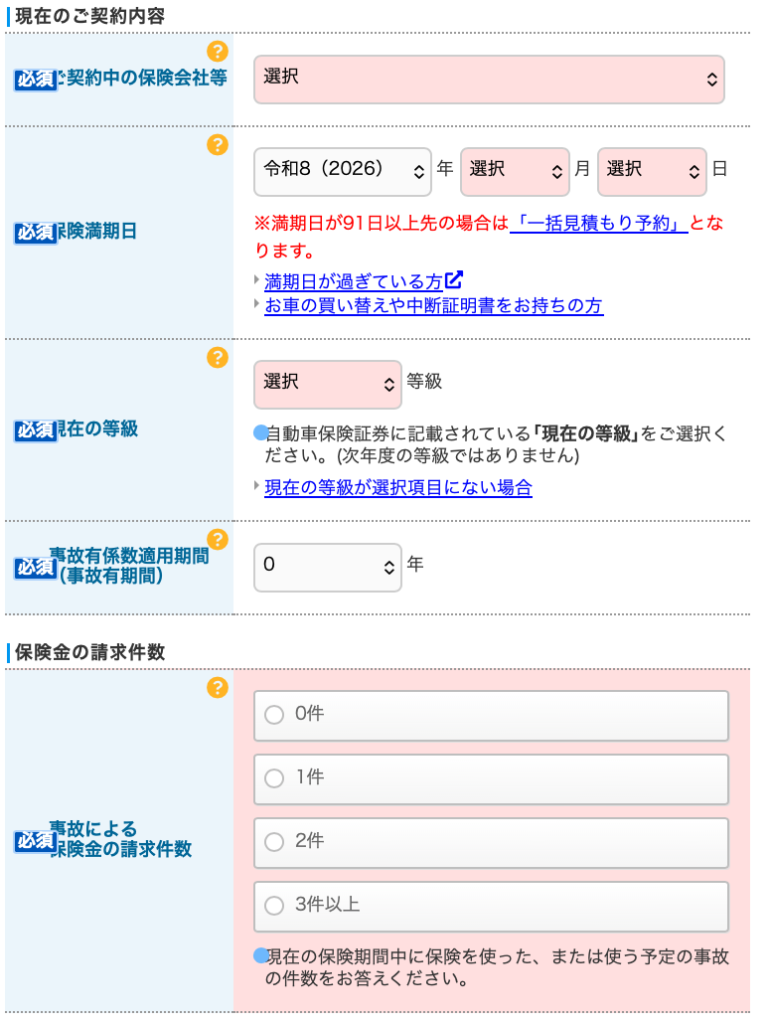

②ご契約中の保険会社・満期日

現在の保険会社と満期日を入力します。満期日は保険証券の「保険期間」または「満期日」欄で確認してください。

③ノンフリート等級(現在の等級)

保険証券の「ノンフリート等級」欄を確認して選択します。

・等級は1〜20の範囲(20等級が最高=最も安い)

・無事故なら毎年1等級上がります

📌 満期案内には「次年度の等級」が記載されています。「現在の等級(今年の等級)」を選択してください

④事故有係数適用期間・保険金の請求件数

・事故有係数適用期間:証券記載の年数。無事故なら「0年」

・保険金の請求件数:今の保険期間中に使った回数。無事故なら「0件」

STEP 4|運転者の情報を入力する(進捗:65%)

主に車を運転する人(記名被保険者)の情報を入力します。

①氏名・生年月日・性別・婚姻状況・職業

主な運転者の基本情報を入力します。婚姻状況は「既婚(子供あり)」「既婚(子供なし)」「独身」から選択。職業は実態に合ったものを選んでください。

②免許証の色

現在の免許証の色を選択します。ゴールド免許は保険料が安くなる会社があるため正確に選択してください。

・ゴールド:無事故・無違反が続いている方

・ブルー:一般的な免許証

・グリーン:免許取得から3年未満

③契約者から見た主な運転者

自分が契約者かつ主な運転者であれば「契約者本人」を選択します。

④過去1年以内の免許停止・取消処分の有無

該当がなければ「なし」を選択。免許停止や取消がある場合は正確に申告してください(告知義務があります)。

STEP 5|補償内容を選択する(進捗:80%)

ここが保険料を左右する最重要ステップ。ポイントを押さえて選びましょう。

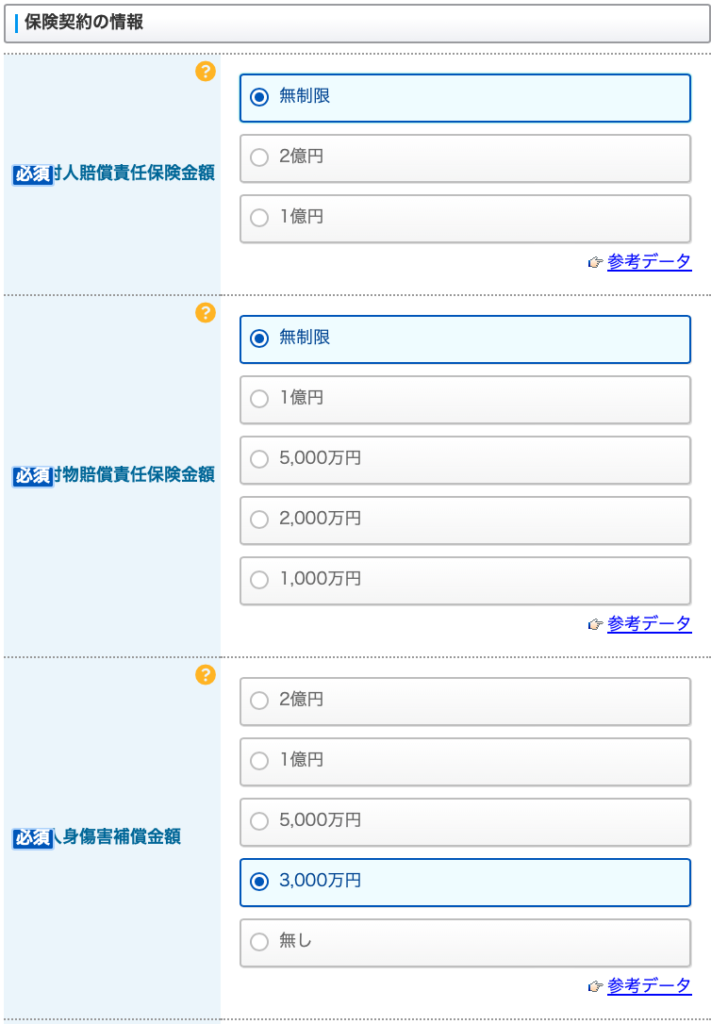

対人・対物賠償は「無制限」一択

人を死傷させたり、相手の車や物を壊した場合の補償です。必ず「無制限」を選んでください。数千円の節約のために上限を下げるのは絶対にNGです。

人身事故で賠償が数億円なんていう判決もありますので、「無制限」以外ありえないです。

身傷害補償・搭乗者傷害

・人身傷害補償金額:自分や同乗者がケガをした際の補償。3,000万円程度を目安に選ぶと安心です。

・搭乗者傷害保険金額:身傷害補償と重複する部分があるため、「無し」で大丈夫です。

車両保険:ローン完済・中古車なら「不要」でOK

車両保険は自分の車の修理費を補償するもの。基本的には修理費を払えるような貯金がある人は無しで大丈夫です。

なぜ車両保険がいらないか

事故をして修理が必要な場合、保険を使うと翌年度以降「等級」が下がって保険料が高くなる。

そのため、ちょっとの修理では「保険を使うのがもったいない」となるし、保険をつかって修理代が出ても翌年度以降に結局負担が大きくなるので、あまり意味がない。

修理代が払えない人のための保険ですね

そのため、以下に当てはまる場合はつけなくてOK.

- 車のローンが完済している、一括で払っている。

- 中古車・年数が経った車(修理費よりも車の価値が低い)

- 貯蓄があり、自費で修理できる

どうしてもつけたい場合は、「一般」(全リスク対応)または「車対車プラス限定A」(当て逃げ対応)から選べます。コストを抑えるなら車対車プラス限定Aでも十分です。

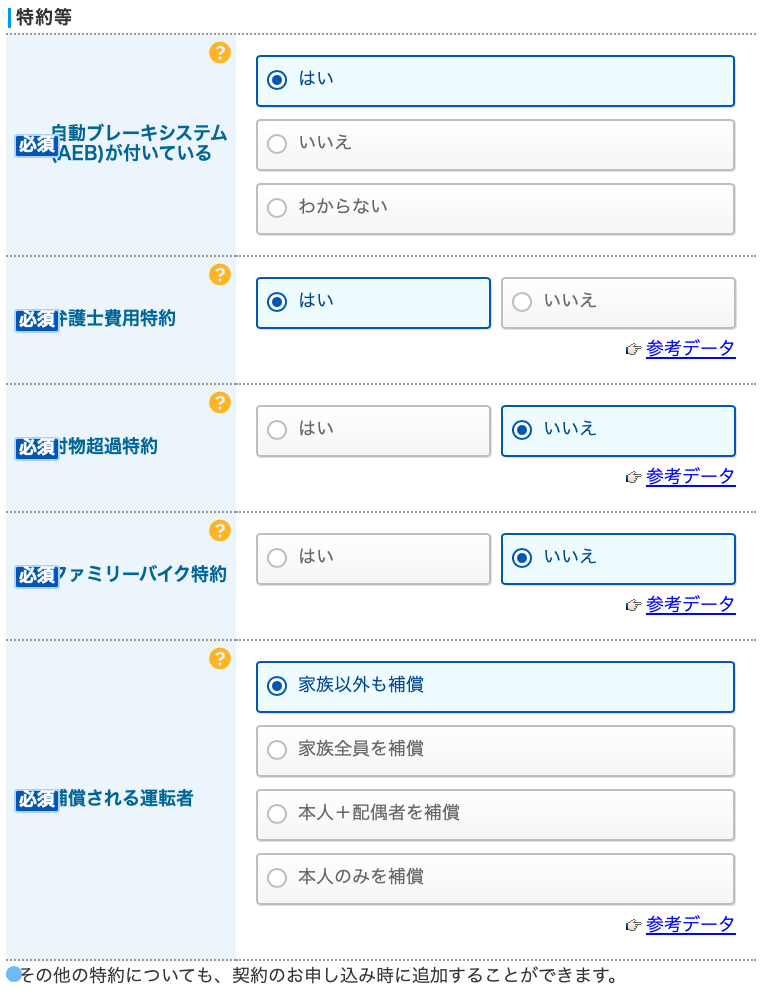

自動ブレーキシステム(AEB)の有無

AEBが搭載されている車は保険料が安くなる場合があります。わからない場合は「わからない」を選択してOKです。

弁護士費用特約:年間1,500〜2,000円で「強く推奨」

もらい事故(自分が悪くない事故)に遭ったとき、相手の保険会社と直接交渉しなければならなくなります。

このとき弁護士費用特約があれば、弁護士費用(最大300万円)がカバーされます。保険料は年間わずか1,500〜2,000円程度。迷わずつけることをおすすめします。

対物超過特約・ファミリーバイク特約

・対物超過特約:相手の車の修理費が対物賠償の上限を超えた場合に補填する特約です。

・ファミリーバイク特約:家族が原付バイクを使っている場合に有効。自動車保険で原付の事故もカバーできます。

補償される運転者の範囲

誰が運転するかによって選択します。範囲を絞るほど保険料が安くなります。

・家族以外も補償:友人に貸す機会がある方

・家族全員を補償:家族しか乗らない場合

・本人+配偶者を補償:夫婦のみが乗る場合

・本人のみを補償:最もコストを抑えられる

年齢条件は契約者、配偶者、親族のみが対象なので、友人の年齢は考えなくていいですよ

個人賠償責任特約:火災保険と重複に注意

日常生活での賠償事故を補償する特約です(保険会社によって表示される場合があります)。火災保険やクレジットカードの付帯保険と重複していることが多いため、申し込む前に確認しましょう。すでに付いている場合はつけないのが正解です。

STEP 6|契約者情報を入力する(進捗:90%)

最後に見積もりを受け取るための情報を入力します。

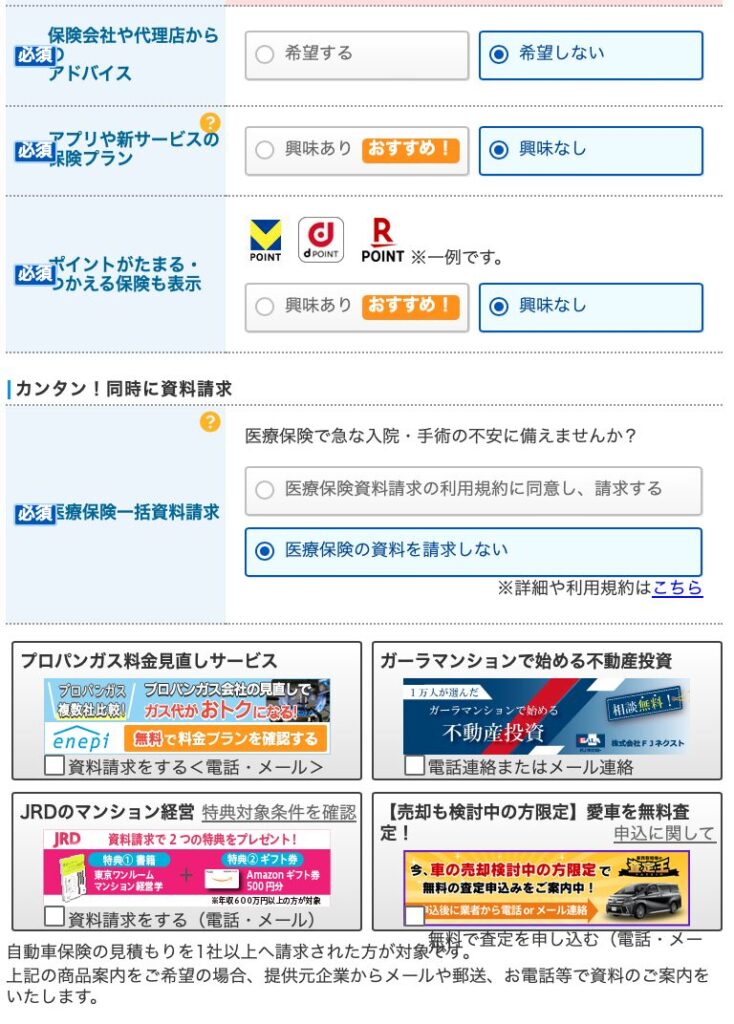

電話連絡は「希望しない」でOK

各保険会社から見積もり結果はメールで届きます。電話営業が不安な方は「電話連絡は希望しない」を選択しましょう。

⚠️ それでも電話がかかってくる場合があります。着信拒否や「メール優先でお願いします」と一言伝えればOKです

かんたん!同時見積もりは不要ならスキップ

入力の最後に医療保険などの同時見積もりを提案されることがあります。

「希望しない」を選んでそのまま次へ進めばOKです。

ここをチェックを外すのも忘れると面倒なので注意!

入力完了後は?

「一括見積もりを依頼する」ボタンを押すと完了です。数日以内に各社からメールで見積もりが届きます。届いたら金額を比較して、最も安い会社に申し込むだけです。

見積もりが届いたら:比較のポイント

- 保険料の安さ:同じ補償内容で最も安い会社を選ぶ

- ロードサービス:無料で付いているか確認

- 事故対応の評判:口コミや満足度ランキングを参考に

ロードサービスは会社によって細かく違うので、各会社の条件を確認を!

よくある質問

Q. 本当に電話は来ないの?

A. 入力時に「電話連絡を希望しない」を選択すれば、基本的にメールのみで対応できます。ただし一部の保険会社から電話がくる場合もあります。その際は「メールで対応をお願いします」と伝えればOKです。

Q. 入力した個人情報はどう使われる?

A. 入力した情報は見積もり依頼先の保険会社に共有されます。インズウェブのプライバシーポリシーに基づいて管理されます。不安な方は公式サイトの利用規約をご確認ください。

Q. 見積もりを取るだけでも大丈夫?

A. もちろんです。見積もりを取っても契約義務は一切ありません。比べてみて今の保険が最安値なら、そのまま更新すればOKです。

まとめ:3分の比較を年1回の習慣に

自動車保険は「毎年同じでいい」ではなく、「毎年比較して最安値を選ぶ」が正解です。

インズウェブなら電話なし・最短3分・最大20社を無料で比較できます。更新通知が届いたタイミングで、ぜひ一度試してみてください。

コメント